日遊協の西村拓郎会長は今年3月の定例理事会後の記者会見で、キャッシュレスシステムの導入目標について、2027年度中を目指す考えを示した。

パチンコ業界におけるキャッシュレス化の議論が、大きな転換点を迎えている。これまでの議論、背景を振り返りつつ、最新の現在地を探る。

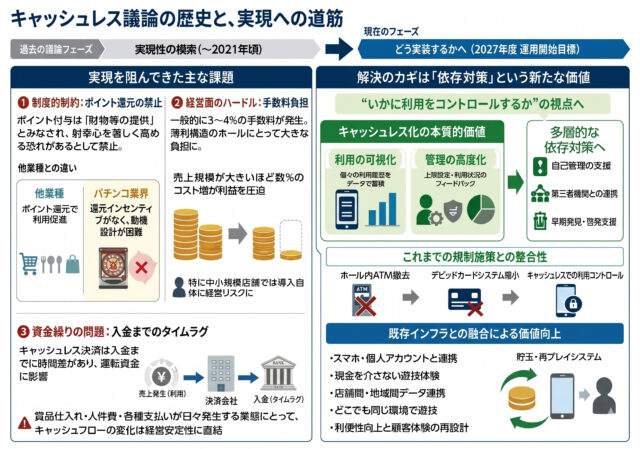

実現模索も課題山積

キャッシュレス議論の歴史

「来年にどこかの店舗で(キャッシュレスシステムの)最初の導入ができる準備を進めていきたい」――。

今年3月、日遊協の理事会後の記者会見で西村拓郎会長が放ったこの一言で、キャッシュレス化の議論は大きく前進した。議論が活発だった2021年当時は「実現性の模索」にとどまっていたが、2027年度の運用開始という具体的な時間軸が共有され、議論は「できるかどうか」から「どう実装するか」へとフェーズが移行している。

もっとも、このテーマはこれまで幾度となく議論されながら、実現には至らなかった経緯がある。背景には、業界特有の制度的制約と収益構造の問題が複雑に絡んでいた。

象徴的なのがポイント還元の扱いだ。一般的なキャッシュレス決済は、ポイント付与や還元キャンペーンが利用促進の中核を担う。しかし、パチンコ業界ではこうしたインセンティブ設計が制度上認められていない。警察庁は、遊技料金に応じたポイント付与を「財物等の提供」とみなし、射幸心を著しく高めるおそれがあると判断しているためだ。他業種のように「使えば得をする」という価値訴求が難しく、キャッシュレスの普及を後押しする動機設計が極めて難しい構造となっていた。

加えて、経営面でのハードルも無視できない。一般的なキャッシュレス決済では3~4%程度の手数料が発生するが、ホール営業はもともと薄利構造で成り立っている。

「売上規模が大きいがゆえに、数%のコスト増は絶対額としては極めて大きく、利益を直接圧迫する要因となる。特に中小規模店舗にとっては、導入そのものが経営リスクになりかねない」とあるホール店長は話す。

さらに、資金繰りの問題も大きな壁となってきた。現金商売を前提としてきたホールでは、日々の売上が即座に手元資金として回ることが前提となっている。一方、キャッシュレス決済では入金までにタイムラグが発生するケースが一般的であり、この「資金の遅れ」が運転資金に影響を及ぼす。賞品の仕入れや人件費、各種支払いが日々発生する業態において、キャッシュフローの変化は単なるオペレーションの問題にとどまらず、経営の安定性そのものに関わる論点となる。他業種でも、キャッシュレス化の進展によって資金繰りが悪化した事例は少なくなく、同様の懸念が業界内で共有されてきた。

「依存対策」を軸に

据えた実現への道筋

こうした課題が山積するなかで、キャッシュレス化が一気に現実味を帯びてきた背景には、「依存対策」という新たな位置づけの変化がある。これまでは射幸性をいかに抑制するかが主眼に置かれていたが、「いかに利用をコントロールするか」という視点が重視されつつあるのだ。

キャッシュレス化の本質的な価値は、単なる決済手段の置き換えではなく、「利用の可視化」と「管理の高度化」にある。現金遊技では把握が難しかった個々の利用履歴をデータとして蓄積することで、例えば1日あたり・月あたりの使用金額の上限設定や、利用状況のフィードバックといった機能を実装できる。将来的には第三者機関との連携なども含めた多層的な依存対策へと発展する可能性を秘めている。

また、この枠組みはこれまで進められてきたホール内ATMの撤去やデビットカードシステムの縮小といった施策とも整合性が高い。現金の即時調達手段を抑制する流れと、利用額をコントロールできるキャッシュレスシステムは方向性として一致しており、規制当局にとっても受け入れやすい構造といえる。

さらに注目されるのが、業界独自の既存インフラとの融合だ。その代表例が「貯玉・再プレイシステム」。すでに多くのユーザーに浸透しているこの仕組みを、スマホや個人アカウントと連携させることで、現金を介さない遊技体験をより自然な形で実現できる可能性がある。加えて、将来的に店舗間や地域をまたいだデータ連携が進めば、ユーザーは「どこでも同じ環境で遊技できる」状態に近づき、利便性は大きく向上する。

「スマホひとつで遊技できる環境は、気軽に遊技を初めてもらうきっかけとして好影響を与えるのではないか。ふらっとコンビニやスーパーに買い物に出る感覚で、ホールにも来てもらえれば。地域にホールが多い利点も、活かしやすいはず」と業界関係者は期待を寄せる。

一方、まだ具体的な仕組みや内容が見えてきていないのも事実。この状況に鑑み、全日遊連の阿部恭久理事長は導入を急ぐよりも「遊びやすい環境づくりによってファン層を広げることが大事」との認識を示しつつも、「キャッシュレスそのものを否定している訳ではない」と今後の動向を注視する姿勢を見せている。

今後はPSAが中心となり、システム構築やカード会社選定、貯玉関連のスキーム構築などが詰められていくことになる。2027年度の運用開始が現実になれば、それは決済手段の変化にとどまらず、利用管理機能を備えた新たな遊技環境構築であり、ビジネスモデルそのものに変化を促す契機となる可能性が高い。